Rechnungswesen

- Finanzbuchhaltung (rechtlich verpflichtend): informierend nach außen

- Bilanz

- Erfolgsrechnung

- Mittelflussrechnung

- relevanter Zeitraum: ein Kalenderjahr

- Betriebsbuchhaltung: interne Kostentransparenz

- relevanter Zeitraum: von wenigen Tagen bis mehreren Jahrzehnten

- Investitionsrechnung: langfristige Investitionen (Gebäude, Server, Infrastruktur, etc.)

- relevanter Zeitraum: mehrere Jahre

- Cash Management (Liquidität): viel Geld wird angelegt (z.B. Aktien), dabei muss Fristigkeit beachtet werden, um durchgängigen Zugriff auf Geldmittel zu gewährleisten | ggf. auch Tausch zwischen verschiedenen Währungen bei vorteilhaften Kursen

- relevanter Zeitraum: Tage / Monate

In Deutschland: Gläubigerschutzprinzip ordentliche Finanzbuchhaltung

Bilanz

Definiton - Bilanz

Unter Bilanz (engl. balance sheet) versteht man die Übersicht sämtlicher Vermögenswerte und Schulden einer Unternehmung zu einem bestimmten Stichtag.

- Aktiva = Passiva (Eigenkapital als Ausgleichsbetrag)

Aktiva | Flüssigkeitsprinzip:

- Anlagevermögen (fixed assets)

- Maschinen, Gebäude (über mehrere Jahre genutzt)

- Umlaufvermögen (current assets)

- Bargeld, Vorräte, Debitoren (setzen sich mind. 1x pro Jahr um)

Passiva | Fälligkeitsprinzip:

- Eigenkapital

- langfristiges Fremdkapital

- Hypotheken, Investitionskredite

- kurzfristiges Fremdkapital

- Kreditoren (unbezahlte Rechnungen), Kontokorrentkredit

Unternehmensrendite > Verzinsung Fremdkapital Verschuldung lohnt sich

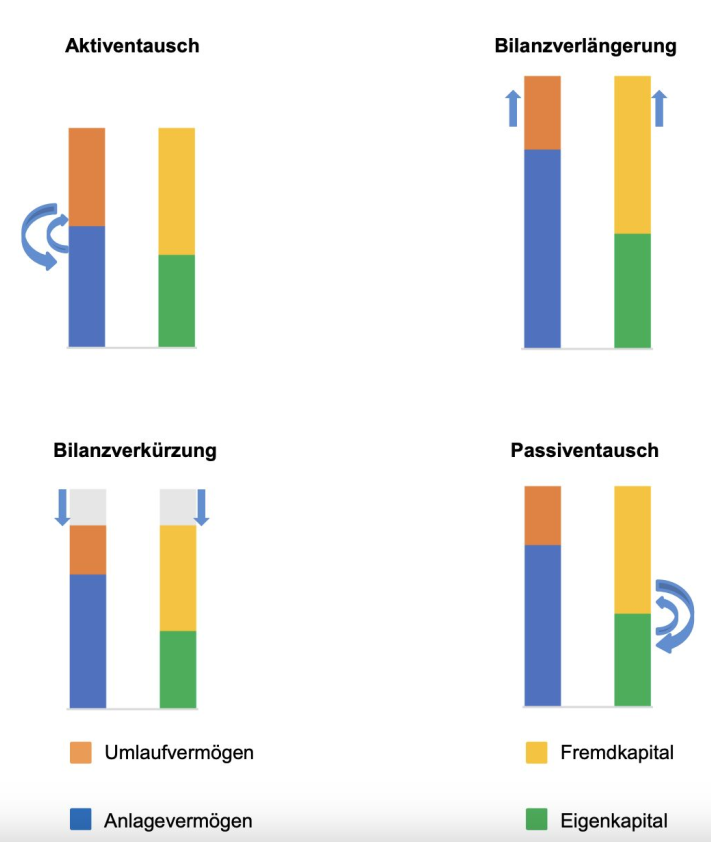

Erfolgsneutrale Transaktionen

Buchungen, die nur Konten der Bilanz betreffen gelten als erfolgsneutrale- oder erfolgsunwirksame Geschäftsfälle (erfolgsneutrale Bilanztransaktion)

- Aktiventausch (Bsp.: Kauf/Verkauf von Anlagevermögen)

- Passiventausch (Bsp.: Umwandlung von Schulden)

- Bilanzverlängerung (Bsp.: Aufnahme neuer Kredit oder Aufnahme von Eigenkapital)

- Bilanzverkürzung (Bsp.: Abzahlung von Krediten)

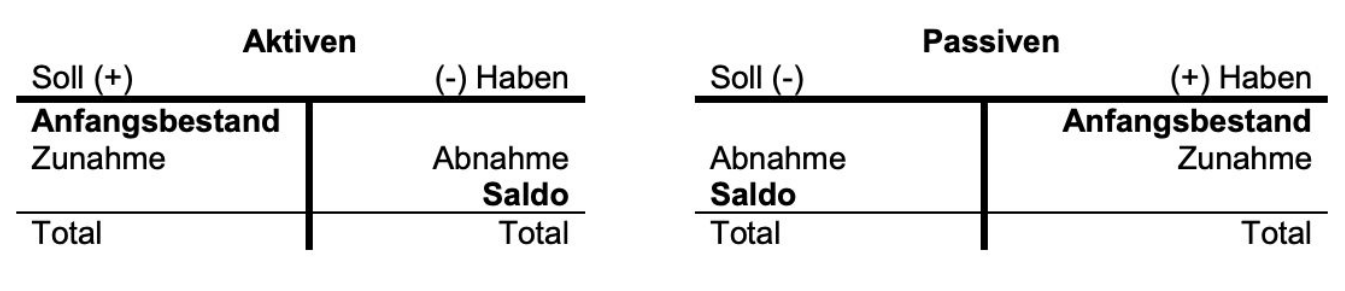

Kontoführung in der Bilanz

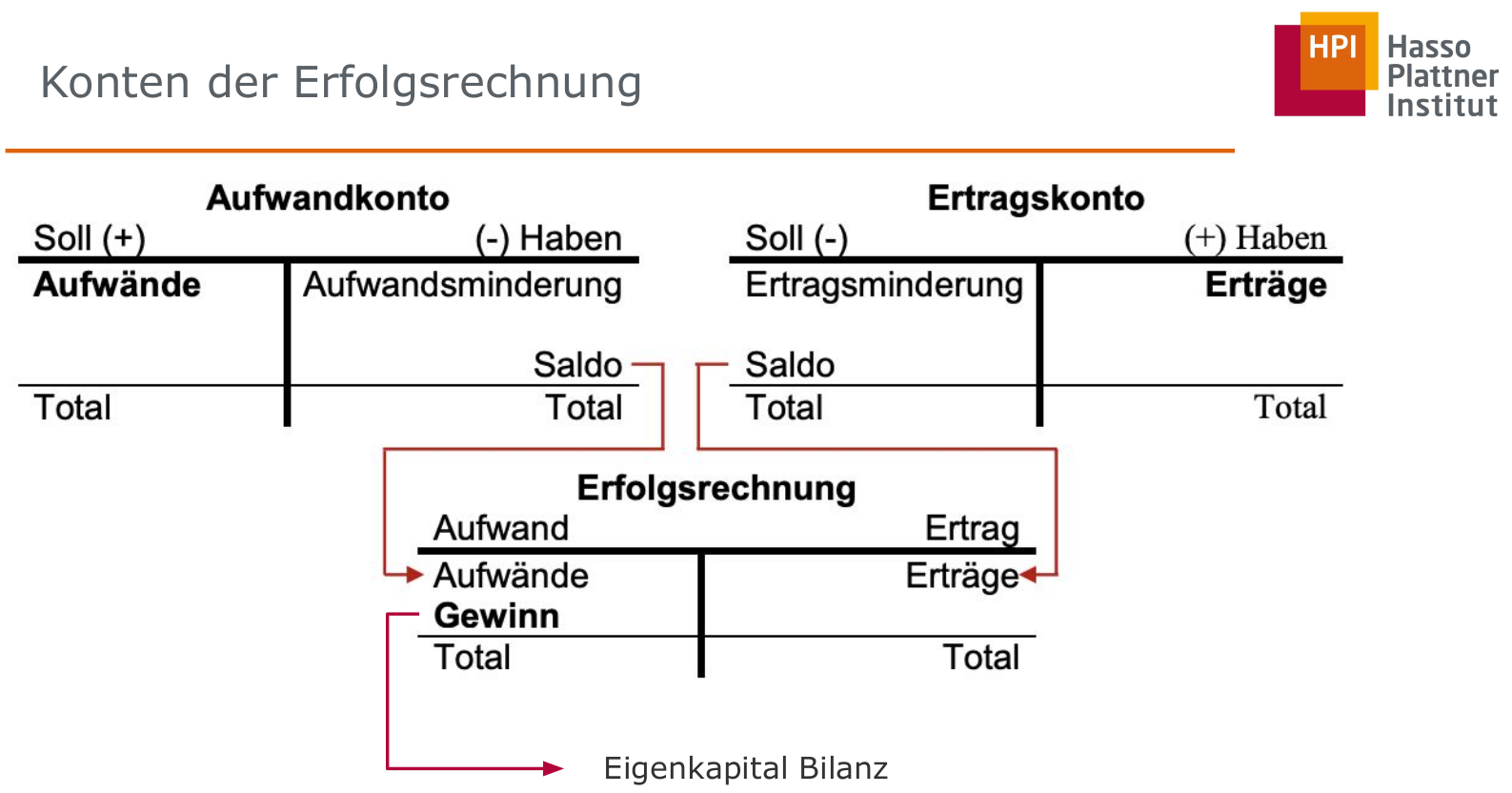

Erfolgsrechnung (Gewinn- und Verlustrechnung)

- Erträge und Aufwände hier statt in der Bilanz

- Wertverlust (z.B. Auto) wird als Aufwand gebucht

- Ertrag vs. Einnahme: Ertrag wird durch Kaufvertrag bestimmt, Einnahme durch Erhalt des Geldes

Berechnung:

- Erträge

- Aufwände

- EBITDA: Earnings before Interests, Taxes, Deprecations and Amortizations (Ergebnis vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und immateriellen Anlagen)

- auch relevant für Mittelfluss

- Abschreibungen (Wertverlust, z.B. Auto)

- EBIT: Earnings before Interests, Taxes (Bruttogewinn)

- Finanzaufwand (Zinsen)

- EBT: Earnings before Taxes

- Steuern

- Unternehmensergebnis / Gewinn

Grundprinzipien der doppelte Buchführung

- Anfangs- und Schlussbilanz mit Aktiven- und Passivenkonto

- Erfolgsrechnung mit Aufwands- und Ertragskonto

- Buchungsjournal bzw. vollständige Übersicht der Buchungssätze

- Sobald ein Konto der Erfolgsrechnung beteiligt ist, handelt es sich um einen erfolgsrelevanten Geschäftsvorfall

Begriffe:

- Zahlungsmittelbestand (Kasse + Girokonto): Auszahlung / Einzahlung

- Geldvermögen (Zahlungsmittelbestand + kurzfristige Forderungen - kurzfristige Verbindlichkeiten): Ausgabe / Einnahme

- Gesamtvermögen (Geldvermögen + Sachvermögen): Aufwand / Ertrag

Kennzahlen

- Rentabilität:

- Eigenkapitalrendite (gibt Verzinsung des Eigenkapitals an)

- (return on equity)

- Liquidität:

- (cash ratio / Barliquidität)

- Stabilität:

- z.B. Kennzahlen in Bezug auf Lieferketten

VL 4 - Accounting

Fokus

- Accounting principles

- Components and items of a balance sheet

- Profit and loss statement

Beispielfragen

- Name two basic accounting principles.

- How is the net income/profit of a company calculated?

- What is a “balance sheet extension”? Explain using an example.

- Provide examples

- Klausur: Keine Buchungaufgaben!