Finanzielle Komponenten eines Startups

- Business-Idee: Validierung der entwickelten Lösung ist essenziell für alle finanziellen Einschätzungen

- Einnahmen und Pricing: Zu welchem Preis soll wie viel verkauft werden und wann wird der break-even-point erreicht

- break-even-point: Zunächst gibt ein Startup mehr aus als es einnimmt, irgendwann muss sich das ändern (break-even sein)

- Investment Gap: Wie viel Geld fehlt, um die initialen Ausgaben zum Aufbau des Business zu decken?

Kapitalbedürfnisse (“Wie viel Geld brauchen wir?”) sollten langfristig geplant werden, um Liquidität zu gewährleisten

- Blick auf die nächsten 3 - 5 Jahre (im ersten Jahr monatlicher Blick)

- zu optimistisch fehlende Liquidität

- Eigene Insolvenz nicht bemerken ist strafbar (Schutz des Marktes und insbesondere der Gläubiger)

- zu pessimistisch viele Kredite und dadurch weniger attraktiv für Inverstoren

- zu Beginn eines Startups wird meist externes Kapitel benötigt

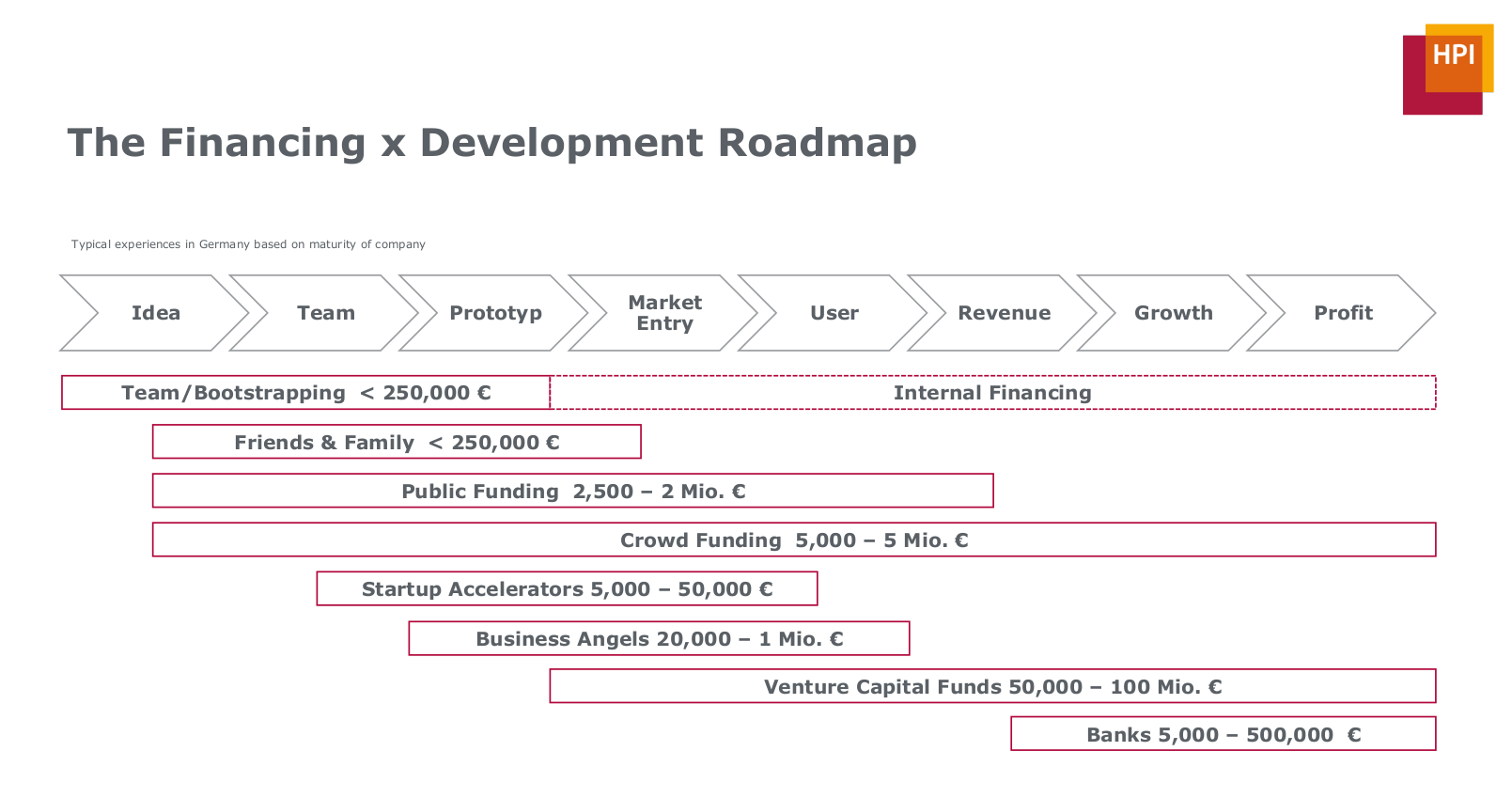

Finanzierungsmöglichkeiten für Startups

- Eigenes Geld

- Freunde & Familie

- öffentliche Zuschüsse / Finanzierung

- Startup Accelerators

- Business Angels

- investiert persönliche Mittel in Start-ups und bietet nicht nur finanzielle Unterstützung, sondern auch Fachwissen, Netzwerke und Mentoring, um Wachstum und Erfolg zu fördern

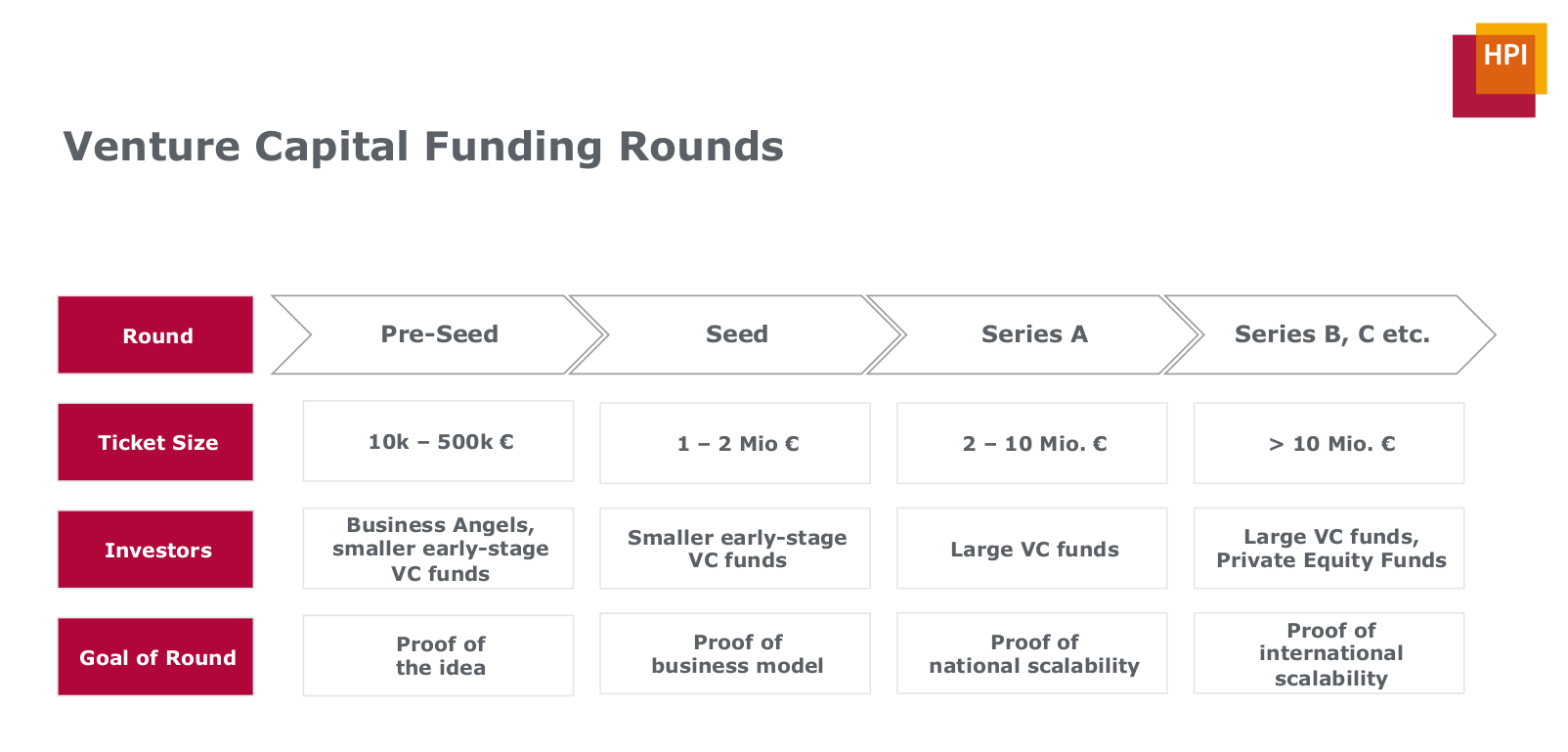

- Venture Capital Funds (VCs)

- verwaltet einen Fonds aus gepoolten Investitionen von Investoren und investiert in Start-ups gegen Eigenkapital, mit dem Ziel einer hohen Renditen durch erfolgreiche Exits

- VC-case (Wagnis-Kapital): benötigt exponentielles Wachstum

- Banken

- Aktienmarkt (Börse)

- Crowd Funding

Begriffsdefinitionen

Equity / Eigenkapital: Investoren zahlen in das Kapital des Unternehmens ein und erhalten im Gegenzug Anteile

- Anzahl hängt von der Unternehmensbewertung ab

- Kapitalanstieg: Bei Investition werden neue Anteile erschaffen

- 50.000€ für 5% in Unternehmen mit 25.000€ Anteilskapital 1.316 zusätzliche Anteile (5% von 26.316) und nun €26.316 Anteilskapital (Unternehmensbewertung: 1 Mio. €)

- Bezahlung: Nominell 1€ pro Anteil + restlicher Investitionsbetrag

- Cap-Table: Verteilung der Anteile an der Gesellschaft, wird entsprechend angepasst

Debt / Schulden: Meist ein Kredit, der in Geld zurückgezahlt werden muss

Mezzanine: Kombination aus Fremdkapital und Eigenkapital (“Wandeldarlehen”)

- Darlehen ist nicht in Geld zurückzuzahlen, sondern das eingezahlte Geld wird irgendwann (festgelegtes Ereignis) in Geschäftsanteile umgewandelt Bewertung erfolgt später, verbunden mit Rabatt (Discount) für frühen Einstieg

- Mischung aus Equity (Eigenkapitalrunde) und Debt (Fremdkapital)

- z.B. Convertible Loan Agreement (CLA), Subscription Right Agreement oder Simple Agreement for Future Equity (SAFE)

Kapitalbedürfnis eines Startups

- Investments müssen mindestens bis zum break-even-point ausreichen

- Das Geld muss aber nicht sofort in dieser Höhe gesammelt werden, sondern schrittweise beim Erreichen neuer Meilensteine (das Geld wird mit der Zeit “billiger”)

- Der Finanzplan muss die burn-rate (monatlicher Verlust) und die benötigte Liquidität (Geld, das direkt verfügbar auf dem Bankkonto liegt) beachten

- cash-runway: wie lange reicht das aktuelle Kapital in Anbetracht der aktuelle burn-rate noch aus?

Externes Kapital

- schafft Abhängigkeiten und frisst viel Zeit

- oft ist Überleben und Wachstum ohne externes Kapital nicht (schnell genug) möglich

- organisches Wachstums basierend auf tatsächlichen Einnahmen sollte auch erwogen werden

- mit der Zeit sinkt der eigene Anteil am Unternehmen durch die Schaffung neuer Geschäftsanteile (Finanzierungsrunden, Employee Stock Option Plans, Virtual Stock Option Plans / Mezzanine) dilution / Verwässerung

- Ziel der Gründer: Mehr als 50% der Anteile nach Series A Finanzierungsrunde behalten

- je erfolgreicher das Startup, desto höher die Bewertung und desto geringer die dilution für dasselbe Geld

GmbH

- Finanzierung erhält man nicht persönlich, sondern zumeist eine Kapitalgesellschaft, die man also zunächst gründen muss

- Vorteil Kapitalgesellschaft (gegenüber Personengesellschaft): Investoren erhalten Rechte für die Investition (Anteile | leicht verkaufbar)

- häufigste Gesellschaftsform bei Startups

- GmbH tritt als juristische Person auf, vertreten durch Geschäftsführer

- Haftung ist beschränkt Gesellschafter (Anteilseigner am Kapital) müssen nicht persönlich haften

- Eigentlich 25.000€ benötigt, aber auch mit 12.500€ möglich

- zunächst meist 1 Anteil = 1€

- Unternehmergesellschaft (UG) sogar mit 1€ möglich, wächst dann später zu GmbH an

- UG oft für Steuergründe, beteiligt sich an GmbH (Holding)

- Auch Business Angels (Privatpersonen als Investor) nutzen Holding

Sicht der Investoren

Bewertung basiert auf

- Risiko vs. potentieller Gewinn

- Nachweisbare Fortschritte und Einnahmen senken Risiko aus Investor-Sicht

- Individuelles Risikoprofil eines Investors (ggf. durch dessen Investoren vorgeschrieben)

- Je früher inverstiert wird (hohes Risiko), desto geringer fällt der Preis je Anteil aus

Mögliche Risiken

- Markt: Marktgröße. Konkurrzenz

- Team: keine Erfahrung, Expertise, Überzeugungskraft

- Technologie / Produkt: technologische Umsetzbarkeit, Produktion

- Finanziell: z.B. (noch) nicht genügend Einnahmequellen in der Investitionsphase

- Nachhaltigkeit: z.B. persönliche Anforderungen des Investors werden nicht erfüllt

Due Dilligence (DD) / Notwendige Sorgfalt

Ein Prozess, in dem ein Investor durch Prüfung und Evaluierung aller wirtschaftlich relevanten Aspekte eines Startups sein Risiko minimiert. Untersucht werden zumeist:

- kommerzielle Aspekte (Geschäftsmodell)

- technische Aspekte

- finanzielle Aspekte

- Patente u.ä (geistiges Eigentum)

- öffentliche Subventionen

Daten werden gesammelt, ggf. zusätzlich angefragt, und dann ausgewertet. Bezüglich dieser Inhalte werden ggf. Vereinbarungen bei der Investition (Shareholder Agreement, Investment Agreement) getroffen.

VL 11 - Financing your Startup: Understanding BA & VC

Fokus

- Capital planning of a startup

- Founding phase of a startup

- Investors’ view on startups

Beispielfragen

- Which legal form do start-ups often choose?

- When do startups need external capital? Explain why.

- What does a founder strive for when raising external capital?

- What does an investor look for when investing in a startup?

- Provide examples

Aus den Folien:

- List all the funding options you know for a startup.

- What are core elements for investors to determine the valuation of your startup?

- What are core risks investors look at when evaluating your startup?

- Why is it in most cases better only to raise a part of the money required to reach break-even?

- Why can it be better to launch and grow a company organically, without external financing?

- Why is timing so important when it comes to raising external capital?